想要擁有自己的家,但買房子真的好貴,而且以後房子是否增值是未知數,買房也可能影響生活品質,那麼買房子划算還是租房子划算呢?這裡提供兩個方法算出購屋是划算,都是簡單的公式。

年成本法:個別算出租房跟買房的年成本,再互相比較出價格低的

Ex:一間房子每月租金兩萬,押金兩個月,購買的話總價900萬,可承接500萬,房貸利率5%,自備款300萬,存款利率0.5%

• 年租屋成本:

兩萬*12個月+兩萬*2(押金兩個月)*0.5%(代表損失的利息,因為是押金,所以無法存進銀行)=240200元

•年購屋成本:

三百萬*0.5%(繳自備款損失的利息)+五百萬*5%(每年房貸繳的利息)=265000元

因此租屋較划算,但仍需考慮

- 租金是否調漲

- 所得稅扣除額(買房最高可扣除30萬)

- 房子漲價潛力:如果房子未來出售後的價錢能彌補現在成本的差異,就長期而言還是買房划算

- 利率高低:利率越高,購屋成本越高,較不適合買房,反之亦然

而就台灣而言,房租從2004年開始就不停的漲,因為房市過熱,但從2010年起,政府積極打房,即使房價掉了不少,房租卻也沒減,原因可能有兩個:

一. 民眾認為房市還有下降的空間,所以在觀望,先以租屋為主,這麼一來,租金的議價空間就較小

二. 政府打房後,不動產投資報酬率降低,房東成本升高,因此租金漲價

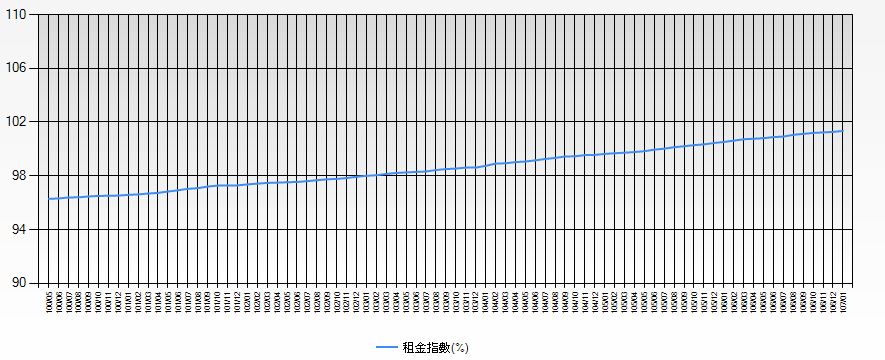

2010年到2018年的租金指數約成長了5.2%,面對租金一直漲的情形,該買房子還是租房子好呢?

我們可以試算:

假設想買1000萬的房子,自備款300萬,借款700萬,利率3%,20年

那每年該繳的本利和:

700萬÷AP(20,3%)=470,525(47萬5千)

AP(20,3%)=14.877

所以買房子每月負擔470,525÷12≈39,210(3萬9千2百)

| 可負擔貸款=年收入*儲蓄率*AP(N, r%)

AP:指年金現值,每年給付現金,N年後的價值,折現為目前的一筆錢 N:指幾年(房貸20年) r%:指利率(房貸利率) 這裡用除的是因為每年給付金額未知,為 X Χ*AP(20,3%)=700萬 所以 X=700萬÷AP(20,3%) |

如果2010年租的房子是2萬5千,根據上方計算,八年租僅指數漲5.2%,那2018年租金變成25,000*(1+5.2%)=26,300(兩萬六),每月負擔還是比買房小很多。

有些人想要用出租房子的方式, 支付買房子每個月負擔,以新北市為例,一坪以三十萬計價,1000萬大概能買三十坪,以為五坪一間,大約分成五間,月租金8000元,一個月也只有四萬,如果要再調高價格,那就勢必得裝潢或是房子地段很好,那麼房子總價也不可能只有1000萬,裝潢、隔間也需要錢,加上修繕房間費用等,要平衡每個月的房貸其實不容易。

除了算成本以外,還有很重要的是頭期款!如果連頭期款都沒有,買房的是可能得再緩緩。

判斷要不要買房不能只是想著,房子以後會增值,我可以賺很多,租金等於潑出去的水,繳了就回不來了,要考慮很多面向

- 房子不一定會增值,增值後也得繳稅:所以如果估計的投報率,不足以彌補貸款利息、稅金等,買房子不一定賺。

- 租屋較省錢,多餘的錢可以拿來投資:如果買房子,有了房貸,等於是沒有多餘的錢再投資,那麼比較個別的投資報酬率就很重要。

- 自己的負擔能力:也許買房真的能賺很多錢,假設房價只漲不跌好了,但是個人有辦法負擔房貸嗎?在房貸繳完前,房子都是銀行的喔,所以買房前一定要好好衡量自己的還款能力。

依據客觀的公式,算出對自己最有利的方式,希望大家不再為選擇買屋、租屋所煩惱。許多人預估房市會在2019上半落底,那麼這段期間大家想買房的朋友就在觀望看看吧!