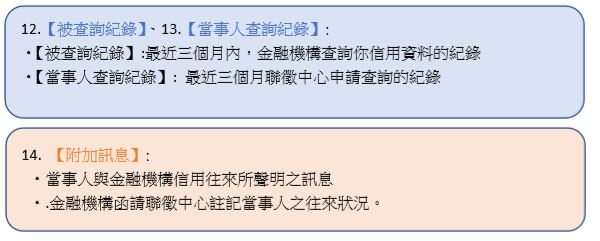

不知道是否有人有拿到申請的信用報告後卻不知道怎麼看?或是申請前對於報告書的內容一無所知?今天這篇文章要帶大家看懂個人信用報告書的內容,個人信用報告書分為十四個部分,接下來為大家一一講解。

在講解之前,先帶大家了解,甚麼是信用報告

信用報告:是全面記錄個人信用活動的文件,包括個人信息、交易信息和其他信息,它能反映個人信用狀況,也是在借款時,銀行會考慮的一大因素。

接著,帶大家看信用報告的內容:

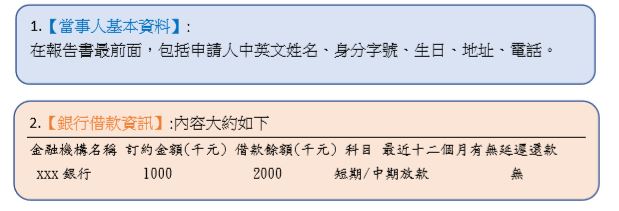

該項資訊來源是依全國各金融機構於每月10日,報送前一個月份之授信餘額、月報資料及每日報送之每筆撥款清償資料彙整而成。

- 訂約金額(千元):指借款人於與金融機構辦理申貸後,經金融機構核可最高核貸之金額。

- 借款餘額(千元):指借款人截至資料所屬年月止,依授信行庫別,分別列示該戶授信餘額資料。

- 科目:指該筆授信申貸時,金融機構依據借款人提供實物為擔保與否、資金用途及期別,所訂定之會計科目名稱。

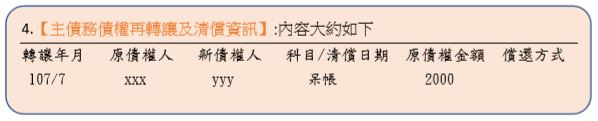

- 年月指該事件發生的時間,結案年月表示該筆帳結案時間

- 呆帳紀錄最長不超過原金融機構轉銷呆帳之日起 5 年

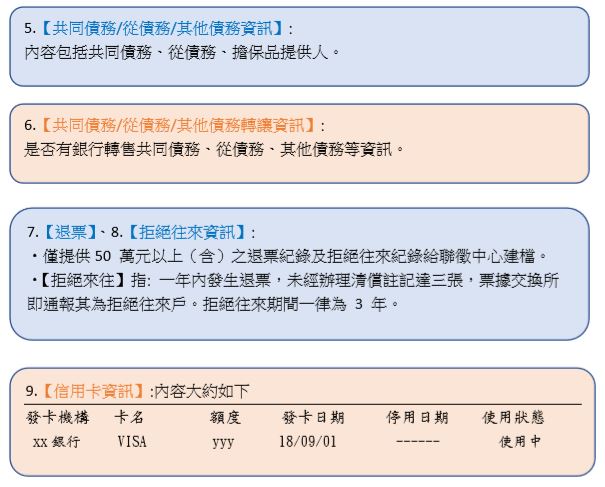

- 額度:以千元為單位,列示其信用額度

- 停用日期為空白者,表示目前該張卡片為「使用中」

- 信用卡資訊係表示最近5年持用信用卡情形

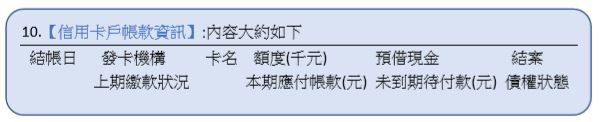

- 本期應付帳款:指本期之應付帳款金額,以新台幣元為單位。

- 未到期待付款:指以分期方式償還之消費款中,發卡機構已墊款但尚未向卡戶入帳扣款之金額,以新台幣元為單位。

- 將「本期應付帳款(元)」及「未到期待付款(元)」兩欄位資訊金額加總即為該結帳日止尚欠金額。

信用報告評分分為:

1.「有信用評分者」: 分數介於200-800 之間,分數越高,信用越好

2.「固定評分者」: 分數固定在200分

3.「無法評分者」: 會顯示「此次暫時無法評分」

- 無法評分只是表示該當事人有某一條件符合聯徵中心信用評分模型中無法評分的範圍,但無法評分並不一定代表其信用不良,當事人或金融機構可由主要原因說明中得知其無法評分的原因。有時候是因為信用資料不足(ex:信用卡持有期間太短),或是資料有爭議。

資料來源:財團法人聯合徵信中心>>信用知識介紹>>如何閱讀當事人綜合信用報告

http://www.jcic.org.tw/main_ch/docDetail.aspx?uid=79&pid=74&docid=270

如果覺得自己的信用報告真的不太好,可能需要找代辦幫你看看,才能提升申貸成功機率,這邊提供一家可以免費諮詢的代辦貸款公司,OK忠訓國際(連結請點),希望能幫到大家。